UU HPP Sudah Disahkan, Simak Poin Perubahannya

Oleh: Ahmad Syahroni

JAKARTA, JSTAX.CO.ID - Pemerintah Republik Indonesia telah mengundangkan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan atau yang dikenal dengan UU HPP pada 29 Oktober 2021. UU HPP ini bertujuan untuk pemulihan ekonomi Indonesia karena dampak Covid-19 melalui optimalisasi penerimaan negara dibidang perpajakan. Secara umum, UU HPP mengubah dan menambah beberapa peraturan perpajakan berikut:

1. Mengubah UU Ketentuan Umum dan Tata Cara Perpajakan (UU KUP)

Perubahan UU KUP diatur dalam BAB II Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 2 UU HPP. Salah satu perubahan yang disoroti pada bab ini adalah pemberlakuan Nomor Induk Kependudukan (NIK) menjadi Nomor Pokok Wajb Pajak (NPWP). Dalam pasal 2 ayat (1) dan (1a) dijelaskan setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan NPWP. Bagi Wajib Pajak orang pribadi menggunakan NIK.

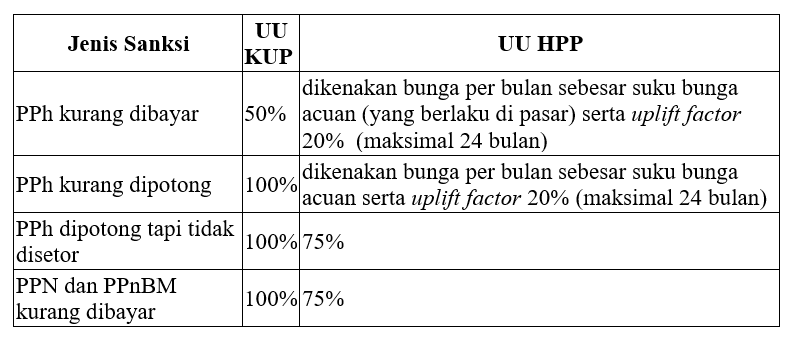

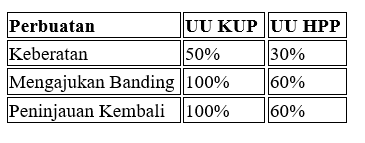

Selain pemberlakuan NIK menjadi NPWP, perubahan-perubahan juga terdapat pada sanksi perpajakan. Berikut perbedaan UU HPP terhadap UU KUP:

Sanksi Pemeriksaan Wajib Pajak Tidak Menyampaikan SPT (Pasal 13)

Sanksi Setelah Upaya Hukum dengan Keputusan Menguatkan Direktorat Jenderal Pajak (Pasal 25)

Baca juga: WAJIB TAHU! Berikut Alasan Pegawai KPP Visit ke Wajib Pajak

2. Mengubah UU Pajak Penghasilan (UU PPh)

Perubahan UU PPh diatur dalam BAB III Pajak Penghasilan pada UU HPP. Dalam Pasal 3 diuraikan UU HPP ini mengubah sejumlah ketentuan dalam UU Nomor 7 Tahun 1983 Tentang Pajak Penghasilan yang telah mengalami perubahan terakhir pada UU Nomor 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 Tahun 1983. Berikut rangkuman perubahan pada UU HPP:

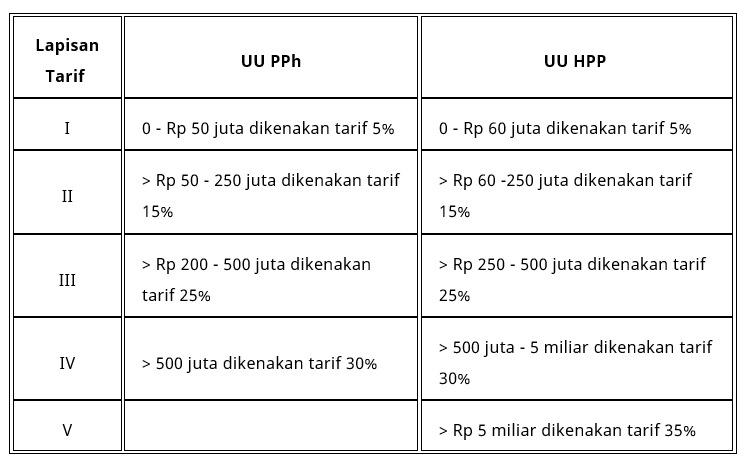

Penambahan Lapis Tarif PPh Orang Pribadi

Tarif PPh Orang Pribadi bertambah menjadi lima lapis, berikut pembagian lapis penghasilan beserta tarif pajaknya:

Perubahan lainnya yakni:

- Orang Pribadi yang memiliki peredaran bruto (omzet) sepanjang besaran omsetnya dalam satu tahun pajak maksimal Rp. 500 juta tidak dikenakan pajak.

-

Terdapat penambahan ayat mengenai pemberian natura oleh pemberi kerja sebagai penghasilan pegawai yang tidak termasuk sebagai objek pajak. Sesuai pasal 4 ayat 1 (d) yang termasuk kedalam natura bukan objek pajak adalah,

- makanan, bahan makanan, bahan minuman, dan/atau minuman bagi seluruh pegawai

- natura dan/atau kenikmatan karena penugasan di suatu daerah

- natura dan/atau kenikmatan karena keharusan dalam pelaksanaan pekerjaan, seperti seragam

- natura dan/atau kenikmatan yang dibiayai APBN/APBN

- natura dan/atau dengan jenis dan batasan tertentu.

3. Mengubah UU Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (UU PPN dan PPnBM)

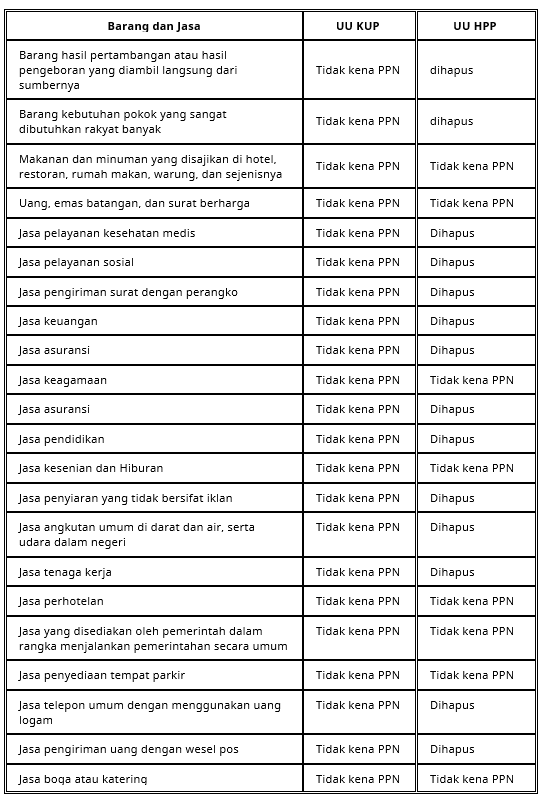

Dalam BAB IV diatur mengenai perubahan UU No. 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (PPN dan PPnBM) yang beberapa kali diubah terakhir dengan UU No. 42 Tahun 2009 tentang Perubahan ketiga atas UU No. 8 Tahun 1983. Pada Pasal 4A diatur mengenai barang dan jasa yang tidak dikenakan Pajak Pertambahan Nilai (PPN). Berikut perbandingan barang dan jasa yang dikecualikan dalam pengenaan PPN di UU KUP dan UU HPP:

Selain mengubah beberapa komoditas yang tidak lagi dibebaskan dari pengenaan Pajak Pertambahan Nilai (PPN), UU HPP juga mengubah tarif PPN yang diatur dalam Pasal 7 ayat (1). Tarif PPN akan naik menjadi 11% pada tanggal 1 April 2022 dan akan naik menjadi 12% paling lambat pada tanggal 1 Januari 2025.

4. Program Pengungkapan Sukarela Wajib Pajak

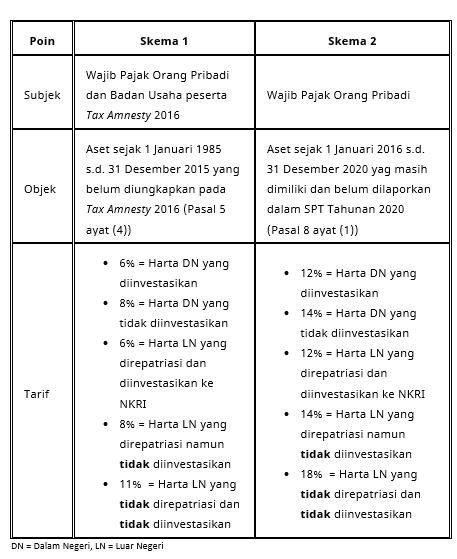

Dalam Bab V UU HPP, mengatur tentang program penungkapan sukarela (PPS) atau yang sebelumnya disebut sebagai program Tax Amnesty. Program ini memberikan kesempatan kepada Wajib Pajak untuk dapat mengungkapkan harta bersihnya yang belum atau kurang diungkapkan dalam Surat Pernyataan sepanjang DJP belum menemukan data terkait harta yang dimiliki Wajib Pajak. PPS memiliki dua skema, skema pertama diperuntukkan untuk Wajib Pajak yang pernah mengikuti program pengampunan pajak pada UU Nomor 11 Tahun 2016 tentang Pengampunan Pajak (tax amnesty). Dengan kata lain, skema pertama diperuntukkan untuk Orang Pribadi dan Badan Usaha peserta tax amnesty 2016. Sedangkan skema kedua diperuntukkan hanya untuk Wajib Pajak Orang Pribadi yang tidak mengikuti tax amnesty 2016. Berikut infografis mengenai PPS:

Program Pengungkapan Sukarela (PPS) akan dimulai pada 1 Januari 2022 - 30 Juni 2022. Ketentuan mengenai tata cara dan penjelasan lebih lanjut akan diatur dalam Peraturan Menteri Keuangan.

5. Pajak Karbon

Pajak karbon merupakan klausul baru yang diatur dalam Bab VI UU HPP Pasal 13. Pajak karbon dikenakan atas emisi karbon yang memberikan dampak negatif bagi lingkungan hidup. Pajak karbon menyasar kepada Orang Pribadi atau Badan Usaha yang membeli barang yang mengandung karbon dan melakukan aktivitas yang menghasilkan emisi karbon. Saat terutang pajak karbon ditentukan pada:

- Saat pembelian barang yang mengandung karbon

- Akhir periode tahun kalender dari aktivitas yang menghasilkan emisi karbon dalam jumlah tertentu

- Saat lain yang diatur dengan atau berdasarkan Peraturan Pemerintah

Tarif pajak karbon sebesar Rp. 30,- per kilogram karbon dioksida ekuivalen (CO2e).

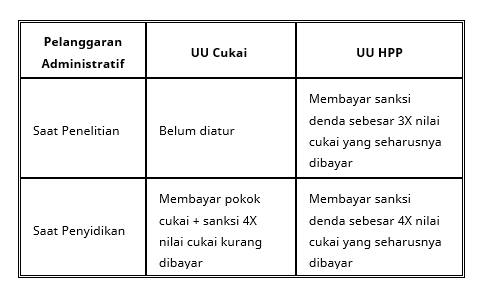

6. Cukai

Perubahan UU Cukai diatur dalam Bab VII UU HPP, diuraikan mulai Pasal 14. UU HPP ini mengubah disinibeberapa ketentuan dalam UU No. 11 Tahun 1995 tentang Cukai yang telah diubah dengan UU No. 39 Tahun 2007. Perubahan ketentuan berupa penjelasan mengenai penambahan dan pengurangan jenis barang kena cukai yang akan diatur oleh Peraturan Pemerintah setelah disampaikan oleh Pemerintah kepada DPR yang akan dibahas dalam penyusunan RAPBN. Dalam UU HPP ini juga menambahkan ketentuan penerapan sanksi administratif terhadap pelanggaran pidana di bidang cukai. Berikut perubahan peraturan yang berlaku.

Undang-Undang Harmonisasi Peraturan Perpajakan dapat dibaca disini. (ASR)