Menghitung Penyusutan Biaya Perbaikan Aset PMK 72/2023

sumber: unsplash.com

JAKARTA, JSTAX.CO.ID - Peraturan Menteri Keuangan (PMK) Nomor 72 Tahun 2023 mengatur tentang penyusutan harta berwujud dan/atau amortisasi harta tak berwujud merupakan turunan dari Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP). Salah satu poin penting dalam PMK No. 72 Tahun 2023 ini adalah penyusutan atas biaya perbaikan harta berwujud.

Dalam pasal 7 ayat (1) dan (2) dijelaskan:

"Biaya perbaikan atas harta berwujud yang dimiliki dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan, yang mempunyai masa manfaat lebih dari 1 tahun, dibebankan melalui penyusutan. Biaya perbaikan ditambahkan pada nilai sisa buku fiskal harta berwujud tersebut"

Baca Juga: Poin Penting Aturan Baru Penyusutan PMK 72 Tahun 2023

Tidak semua pengeluaran untuk perbaikan harta berwujud bisa dikapitalisasi. Pengeluaran yang dapat dikapitalisasi ialah pengeluaran setelah pembelian harta berwujud yang memberi manfaat ekonomis di masa yang akan datang dalam bentuk kapasitas, mutu produksi, peningkatan standar kinerja, atau yang dapat memperpanjang masa manfaat.

Contohnya sebuah mobil harus dilakukan perbaikan karena turun mesin setiap 4 tahun. Dalam perbaikan tersebut dilakukan pergantian komponen mesin. Biaya ini dapat dikapitalisasi pada mobil, sehingga pembebanannya melalui penyusutan mobil.

Pengeluaran yang tidak dapat dikapitalisasi adalah biaya perbaikan yang rutin dilakukan 1 kali atau lebih dalam setiap tahun. Misalnya service rutin per tiga bulan atau tahunan pada mobil. Dalam service tersebut dilakukan pergantian suku cadang yang memang harus diganti berkala. Biaya service ini tidak dapat dikapitalisasi ke dalam mobil, karena merupakan biaya perawatan rutin.

Biaya perbaikan yang harus dikapitalisasi dapat menambah masa manfaat maupun tidak atas harta berwujud yang diperbaiki. Berikut contoh penerapannya:

Perbaikan yang Tidak Menambah Masa Manfaat

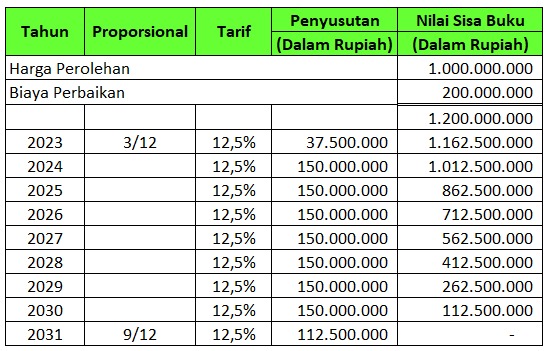

PT. JS Tangguh Xpress membeli sebuah kapal sebesar Rp1.000.000.000,00 pada 1 Oktober 2023. Kapal tersebut termasuk kedalam kelompok 2 yang memiliki masa manfaat 8 tahun secara fiskal. Untuk menambah kecepatan laju kapal, dilakukan penambahan mesin dengan jumlah pengeluaran sebesar Rp200.000.000,00. Penambahan yang dilakukan tidak menambah masa manfaat kapal. Biaya penambahan mesin tersebut dikapitalisasi pada kapal dan disusutkan sesuai dengan masa manfaatnya. Berikut perhitungannya:

Perbaikan yang Menambah Masa Manfaat

PT. JS Tangguh Xpress membeli sebuah kapal sebesar Rp1.000.000.000,00 pada 1 Oktober 2023. Kapal tersebut termasuk kedalam kelompok 2 yang memiliki masa manfaat 8 tahun secara fiskal. Setelah digunakan 5 tahun, pada Oktober 2028 kapal tersebut dilakukan penggantian mesin dan perbaikan badan kapal sebesar Rp500.000.000,00.

Atas perbaikan tersebut menyebabkan kapal dapat digunakan 6 tahun lebih lama dari sisa masa manfaat awal, sehingga sisa manfaat menjadi 9 tahun (3tahun + 6tahun). Namun, untuk tujuan perpajakan masa manfaat kapal maksimal adalah sesuai masa manfaat kelompok 2, yaitu 8 tahun. Biaya pergantian mesin dan dan perbaikan kapal ini dikapitalisasi pada kapal dan disusutkan sesuai dengan sisa masa manfaat setelah perbaikan. Berikut perhitungannya:

Tarif penyusutan Kelompok 2 adalah sebesar 12,5% per tahun. Perhitungan tarif penyusutan untuk masa manfaat 8 tahun adalah 1/8 tahun x 100% = 12,5% per tahun. (ASR)

Baca Juga: Perhitungan Penyusutan Bangunan Dengan Masa Manfaat Sebenarnya PMK 72/2023