Perhitungan Penyusutan Bangunan Dengan Masa Manfaat Sebenarnya PMK 72/2023

sumber: unsplash

JAKARTA, JSTAX.CO.ID - Setelah memahami poin-poin penting dalam PMK No. 72 Tahun 2023 dalam artikel sebelumnya yang berjudul: Poin Penting Aturan Baru Penyusutan PMK 72 Tahun 2023, selanjutnya mari kita bahas salah satu poin perubahan dalam PMK 72/2023, yaitu perhitungan penyusutan bangunan permanen dengan masa manfaat sebenarnya.

Sesuai pasal 6 ayat (2) PMK 72/2023, jika bangunan permanen mempunyai masa manfaat melebihi 20 tahun, penyusutan dilakukan dalam bagian sama besar dengan masa manfaat 20 tahun atau sesuai dengan masa manfaat yang sebenarnya berdasarkan pembukuan wajib pajak.

Berikut contoh perhitungan penerapannya:

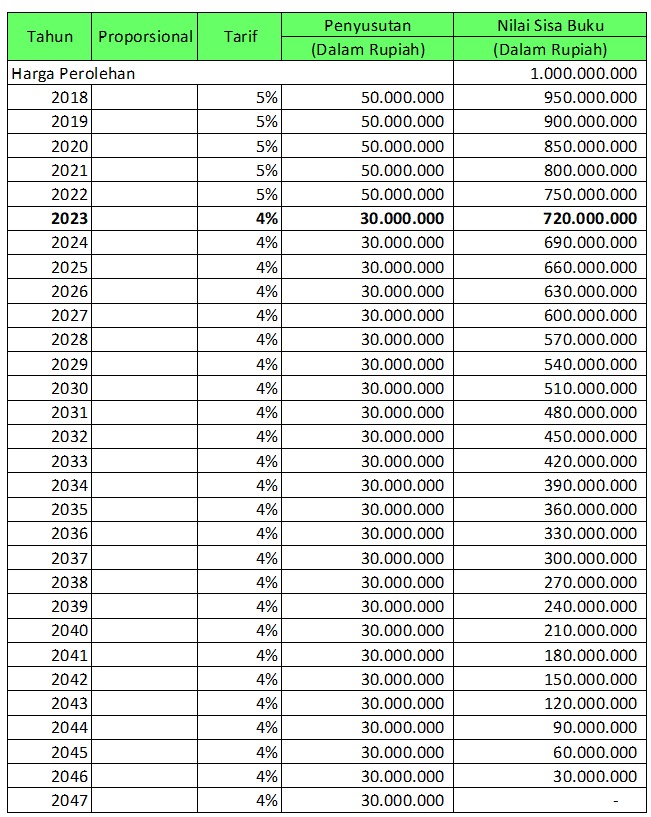

Pada Bulan Januari 2018, PT. JS Abadi membeli sebuah gedung kantor senilai Rp1.000.000.000,00 (satu miliar rupiah). Penyusutan atas pembelian gedung tersebut dimulai pada bulan Januari 2018. PT. JS Abadi melakukan penyusutan fiskal dengan masa manfaat 20 tahun dan tarif penyusutan sebesar 5% per tahun. Namun, berdasarkan pembukuan PT. JS Abadi masa manfaat gedung kantor adalah 30 tahun.

Pada Desember 2023, PT. JS Abadi menyampaikan pemberitahuan kepada DJP memilih untuk menghitung biaya penyusutan atas gedung kantor tersebut sesuai masa manfaat sebenarnya berdasarkan pembukuan PT. JS Abadi. Sesuai pembukuan atas gedung kantor tersebut telah disusutkan selama 5 tahun dengan sisa masa manfaat pada awal tahun 2023 (1 Januari 2023) adalah 25 Tahun. Perhitungan penyusutannya menjadi sebagai berikut:

Tarif penyusutan dari tahun 2018-2022 adalah sesuai dengan pasal 11 ayat (6) UU PPh adalah sebesar 5% per tahun. Kemudian pada tahun 2023, dilakukan penyesuaian perhitungan dengan masa manfaat sebenarnya. Perhitungan tarif penyusutan mulai 2023 (sisa manfaat 25 tahun) adalah 1/25 x 100% = 4% per tahun.

Dasar penyusutan mulai tahun 2023 adalah menggunakan nilai sisa buku fiskal pada akhir tahun 2022. (ASR)