Yuk Mengenal Pajak Penghasilan (PPh) Pasal 21

Oleh : Evlin

Jakarta, JSTAX.CO.ID – Setelah mengenal jenis-jenis Pajak Penghasilan (PPh) kita akan membahas mengenai Pajak Penghasilan (PPh) pasal 21. Penghasilan yang kita terima setiap bulannya untuk orang pribadi akan dipotong pajak yaitu PPh 21. Namun apakah anda sudah mengetahui Apa itu PPh 21? Siapa saja yang harus melaporkan pajak PPh 21 tersebut? Mari simak penjelasannya.

Pengertian PPh 21

Pajak Penghasilan Pasal 21 (PPh 21) menurut Undang-Undang Nomor 36 Tahun 2008 diartikan sebagai pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dalam bentuk apa pun yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri.

Objek PPh 21

Objek pajak penghasilan pasal 21 antara lain:

- Penghasilan yang diterima atau diperoleh pegawai tetap berupa penghasilan yang bersifat teratur maupun tidak teratur

- Penghasilan yang diterima atau diperoleh penerima industri secara teratur berupa uang industri / penghasilan sejenisnya

- Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan industri yang diterima berupa uang pesangon, uang manfaat industri, tunjangan hari tua

- Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah industri atau upah yang dibayarkan secara bulanan

- Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenis dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan

- Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

Baca juga: Siapa Saja Subjek Pajak?

Siapa Saja Subjek PPh 21?

Sesuai dengan pengertian PPh 21 diatas, dapat disimpulkan bahwa subjek PPh 21 adalah Wajib Pajak yang menerima penghasilan yang termasuk dalam objek PPh 21. Subjek PPh 21 diantaranya: pegawai denga status sebagai pegawai tetap maupun pegawai tidak tetap atau tenaga kerja lepas, penerima uang pesangon, pegawai yang pensiun, ahli waris, Wajib Pajak bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa.

Namun pengenaan PPh 21 tidak dilakukan sendiri oleh penerima penghasilan, melainkan dipotong oleh pemberi penghasilan, seperti: pemberi kerja, bendahara pemerintah, dana pensiun, badan, penyelenggara kegiatan.

Apa saja yang dikecualikan dari PPh 21 ?

Objek PPh 21 secara umum merupakan penghasilan yang terima, namun tidak semua penghasilan dikenakan PPh 21. Berikut ini adalah objek yang dikecualikan dari PPh 21 menurut Undang-Undang Cipta Kerja BAB VI Bagian Ketujuh Pasal 111, diantaranya:

- Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah.

- Harta hibahan yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

- Warisan.

- Harta termasuk setoran tunai yang diterima oleh badan.

- Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa, yang dinikmati dalam bentuk natura dan kenikmatan, dengan ketentuan, bahwa yang memberikan penggantian adalah pemerintah atau Wajib Pajak menurut Undang-Undang ini dan Wajib Pajak yang memberikan penggantian tersebut.

- Pembayaran dari perusahaan asuransi karena kecelakaan, sakit atau karena meninggalnya orang yang tertanggung, dan pembayaran asuransi beasiswa.

- Dividen.

- Penghasilan lain dari luar negeri.

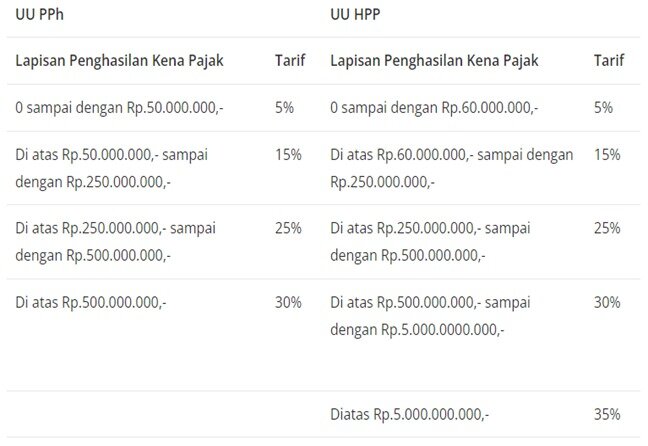

Tarif PPh 21

Berikut adalah perubahan tarif pajak orang pribadi berdasarkan dari UU HPP yang mengubah Pasal 21 ayat (1) huruf a UU Pajak Penghasilan. Aturan PPh 21 terbaru ini akan berlaku mulai tahun pajak 2022.

Begitulah penjelasan singkat mengenai Pajak PPh 21 , Apakah para wajib pajak disini sudah membayarkan dan melaporkan pajaknya sesuai dengan kategori PPh 21 ini?

Baca Juga: Berapa Gaji Minimal yang Tidak Kena Pajak?