Siapa saja subjek pajak?

JAKARTA, JSTAX.CO.ID - Subjek Pajak, yang di maksud sesuai dengan peraturan UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 17 TAHUN 2000 tentang Pajak Penghasilan, disebutkan pada Pasal 2 Ayat 1, yang di sebutkan Subjek pajak adalah Orang Pribadi, warisan yang belum terbagi sebagai satu kesatuan, Badan dan Bentuk Usaha Tetap. Berikut ini penjelasan lebih lengkapnya:

1. Orang Pribadi :

- Subjek Pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia.

- berada di Indonesia selama 183 hari dalam jangka 12 bulan

- berada dan mempunyai niat untuk tinggal di Indonesia dalam suatu tahun pajak

2. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak

3. Badan : Yang didirikan dan berkedudukan di Indonesia, kecuali unit tertentu yang milik pemerintah, dengan kriteria di tentukan perundang - undangan.

4. Bentuk Usaha Tetap (BUT)

Subjek pajak sendiri terbagi menjadi 2, yaitu:

- Subjek Pajak dalam negeri:

-

-

- Orang Pribadi yang menerima penghasilan dari indonesia, bertempat tinggal di Indonesia dan orang pribadi yang telah berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan.

- Badan yang berada di indonesia

- Warisan yang belum terbagi yang ditinggalkan oleh subjek pajak dalam negeri, mengikuti status pewaris.

-

-

- Subjek Pajak Luar Negeri:

-

-

- Orang pribadi atau badan yang bertempat tinggal atau berkedudukan diluar Indonesia namun menerima dan memperoleh penghasilan dari Indonesia.

-

-

Subjek Pajak dikatakan wajib pajak adalah orang pribadi atau badan yang telah memenuhi kewajiban subjektif dan objektif. Sehubungan dengan pemilikan Nomor Pokok Wajib Pajak (NPWP), Wajib Pajak orang pribadi yang menerima penghasilan di bawah PTKP tidak perlu mendaftarkan diri untuk memperoleh NPWP.

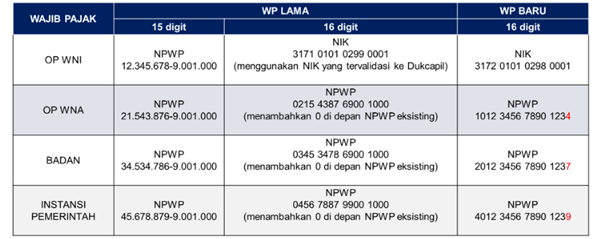

Terhitung sejak tanggal 14 Juli 2022, Pemerintah telah menetapkan Nomor Induk Kependudukan (NIK) sebagai Nomor Pokok Wajib Pajak (NPWP),Peraturan Menteri Keuangan (PMK) nomor 112/PMK.03/2022

Berikut Ini Infografis perubahan digit NIK = NPWP:

Dari infografis diatas, dapat dilihat untuk NPWP Wajib Pajak Orang Pribadi penduduk (WNI) menggunakan NIK, sedangkan Orang Pribadi bukan penduduk (WNA), Badan Usaha, dan Instansi Pemerintah menambahkan angka 0 (nol) didepan NPWP lama. Kedepannya, Wajib Pajak Orang Pribadi yang merupakan WNI tidak perlu lagi membuat NPWP. Dalam pasal 2 ayat (4) dijelaskan bagi Wajib Pajak Orang Pribadi yang merupakan penduduk, DJP memberikan NPWP dengan cara mengaktivasi NIK agar dapat dijadikan NPWP. Aktivasi NIK dilakukan berdasarkan permohonan Wajib Pajak atau secara jabatan.

Menurut pemantauan kami, aplikasi DJPonline saat ini bisa diakses menggunakan NPWP lama 15 digit dan juga NPWP baru 16 digit. Hal ini dikarenakan penggunaan NPWP lama masih dapat digunakan terbatas sampai dengan tanggal 31 Desember 2023.