Pajak Penghasilan (PPh) 15

Oleh : Nur Azhar Arikah

Pada artikel kali ini, kami akan mengajak pembaca mengenal Pajak yang mungkin masih asing dikalangan Wajib Pajak, yaitu Pajak Penghasilan (PPh) Pasal 15. Pajak Penghasilan (PPh) Pasal 15 merupakan Pajak Penghasilan (PPh) yang dipungut atau dikenakan pajak dengan menggunakan norma perhitungan khusus dan bersifat final.

Pajak Penghasilan (PPh) Pasal 15 merupakan salah satu jenis pengenaan pajak atau pungutan pajak pada industri di bidang penerbangan dalam negeri, pelayaran dalam negeri, pelayaran atau penerbangan luar negeri, serta perusahaan asing. Selain industri-industri tersebut, sebenarnya masih ada bidang lain yang juga dikenakan PPh Pasal 15. Misalnya perusahaan investasi yang bergerak dalam bentuk build-operate-transfer (bangun-guna-serah) dan perusahaan pengeboran minyak.

Ada beberapa subjek PPh Pasal 15 diantaranya:

- WP Perusahaan Pelayaran Dalam Negeri / Luar Negeri / internasional

- WP Perusahaan Asuransi Luar Negeri

- WP Perusahaan Penerbangan Dalam Negeri / Luar Negeri / Interrnasional

- WP Pekerja asing di perusahaan pengeboran migas di Indonesis

- WP yang melakukan investasi dalam bentuk BOT

- WP Perusahaan dagang asing luar negeri yang memiliki kantor perwakilan di Indonesia

- WP Perusahaan jasa maklon internasional di bidang produksi mainan anak-anak

- WP Perusahaan pengeboran migas dan panas bumi

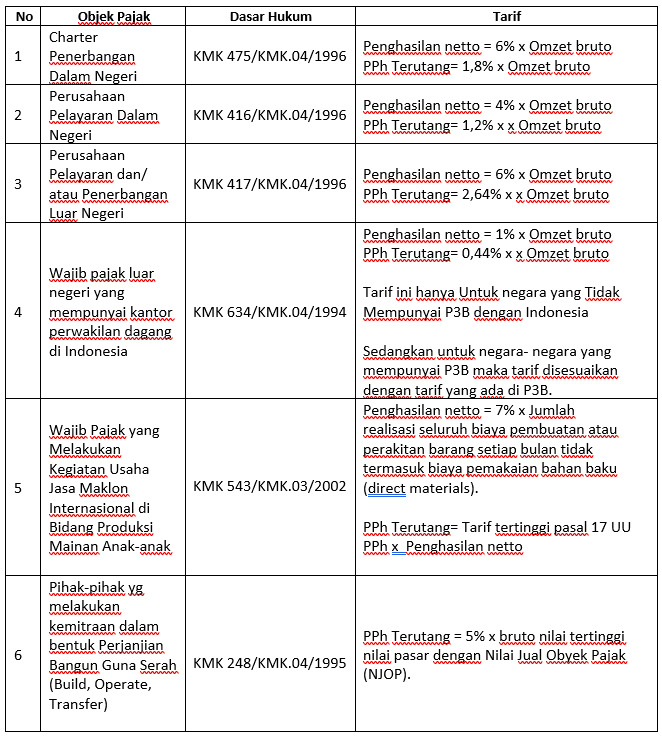

Untuk memudahkan para pembaca memahami Pajak Penghasilan (PPh) Pasal 15, berikut kami sajikan dalam bentuk tabel :