Laporan Tahunan PT 2026: Kewajiban Baru, Relaksasi, dan Risiko Sanksi yang Perlu Diketahui

JAKARTA, JSTAX.CO.ID - Pemerintah melalui Peraturan Menteri Hukum Republik Indonesia Nomor 49 Tahun 2025 tentang Syarat dan Tata Cara Pendirian, Perubahan, dan Pembubaran Badan Hukum Perseroan Terbatas memperkenalkan sejumlah perubahan penting dalam tata kelola administrasi Perseroan Terbatas (PT). Salah satu perubahan yang paling signifikan adalah penguatan kewajiban penyampaian laporan tahunan Perseroan melalui Sistem Administrasi Badan Hukum (SABH).

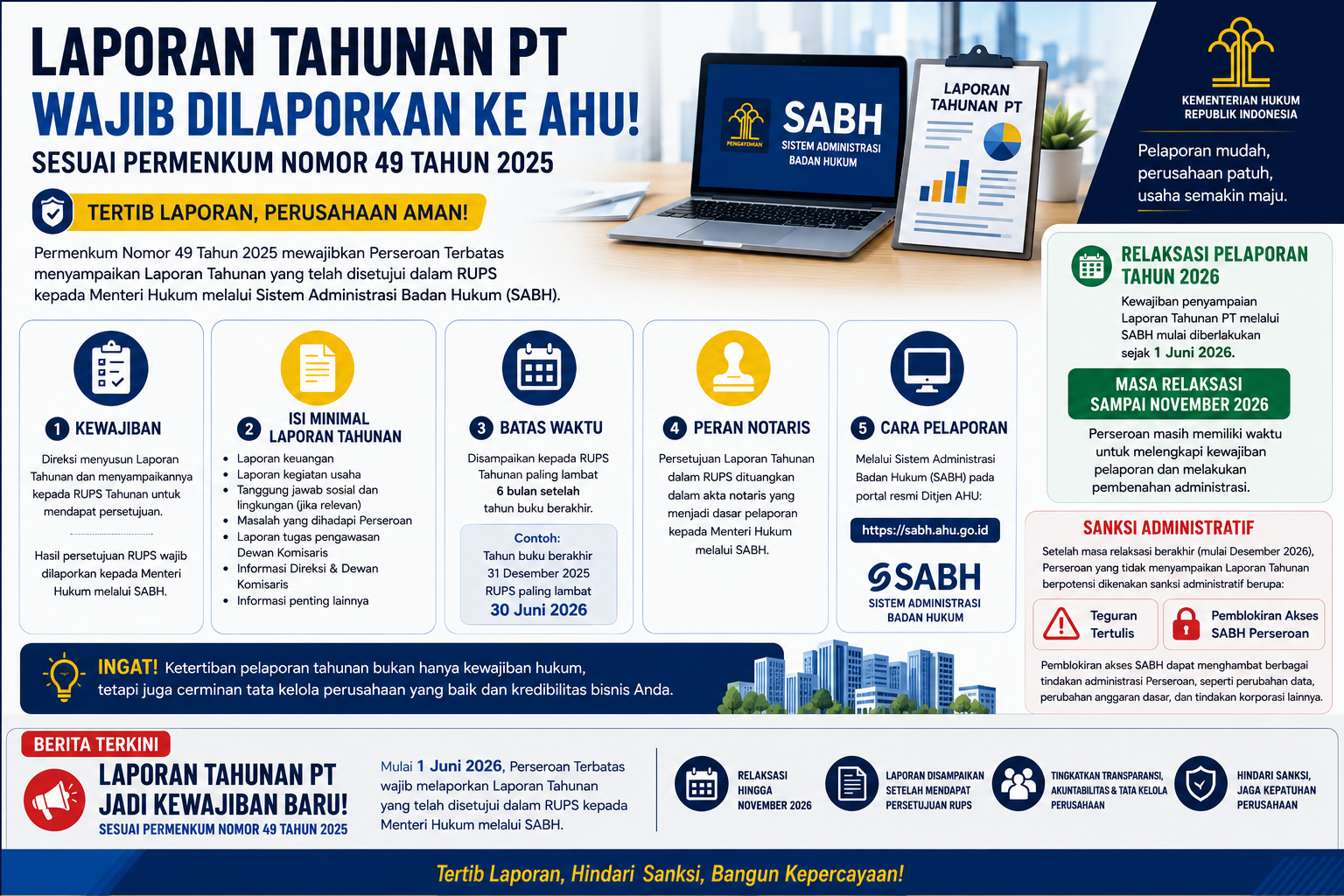

Laporan Tahunan merupakan dokumen pertanggungjawaban Direksi atas pengelolaan Perseroan selama satu tahun buku. Laporan ini disampaikan kepada pemegang saham melalui Rapat Umum Pemegang Saham (RUPS) Tahunan untuk memperoleh persetujuan dan pengesahan.

Laporan tahunan Perseroan memuat informasi yang memberikan gambaran menyeluruh mengenai kondisi perusahaan selama tahun buku berjalan. Isi laporan tahunan sekurang-kurangnya meliputi:

- Laporan keuangan Perseroan;

- Laporan kegiatan usaha selama tahun buku;

- Laporan pelaksanaan tanggung jawab sosial dan lingkungan (jika relevan);

- Uraian mengenai masalah yang timbul selama tahun buku yang mempengaruhi kegiatan usaha;

- Laporan tugas pengawasan Dewan Komisaris;

- Informasi mengenai anggota Direksi dan Dewan Komisaris; serta

- Informasi penting lainnya yang berkaitan dengan kinerja Perseroan.

Laporan tahunan harus disampaikan oleh Direksi kepada RUPS Tahunan paling lambat enam bulan setelah tahun buku berakhir. Setelah memperoleh persetujuan RUPS, hasil persetujuan tersebut disampaikan kepada Menteri Hukum melalui SABH sesuai mekanisme yang ditetapkan.

Kewajiban penyampaian laporan tahunan PT secara elektronik melalui SABH mulai diberlakukan sejak 1 Juni 2026. Namun demikian, penerapan sanksi administratif tidak langsung dilakukan. Ditjen AHU memberikan masa penyesuaian hingga November 2026, sehingga Perseroan masih memiliki waktu untuk melengkapi kewajiban pelaporan dan melakukan pembenahan administrasi perusahaan.

Selain itu, pada tahap awal implementasi, penyampaian laporan tahunan juga belum dikenakan tarif Penerimaan Negara Bukan Pajak (PNBP) sampai diterbitkannya peraturan pemerintah yang mengatur jenis dan tarif PNBP pada Kementerian Hukum.

Permenkum Nomor 49 Tahun 2025 memperkenalkan sanksi administratif bagi Perseroan yang tidak menyampaikan laporan tahunan atau terlambat melakukan pelaporan. Bentuk sanksi tersebut antara lain:

- Teguran tertulis; dan

- Pemblokiran akses Sistem Administrasi Badan Hukum (SABH) Perseroan.

Pemblokiran akses SABH dapat berdampak signifikan terhadap aktivitas korporasi, karena perusahaan akan mengalami hambatan dalam melakukan berbagai tindakan administrasi hukum, seperti perubahan data Perseroan, perubahan anggaran dasar, maupun tindakan korporasi lainnya. (AS)