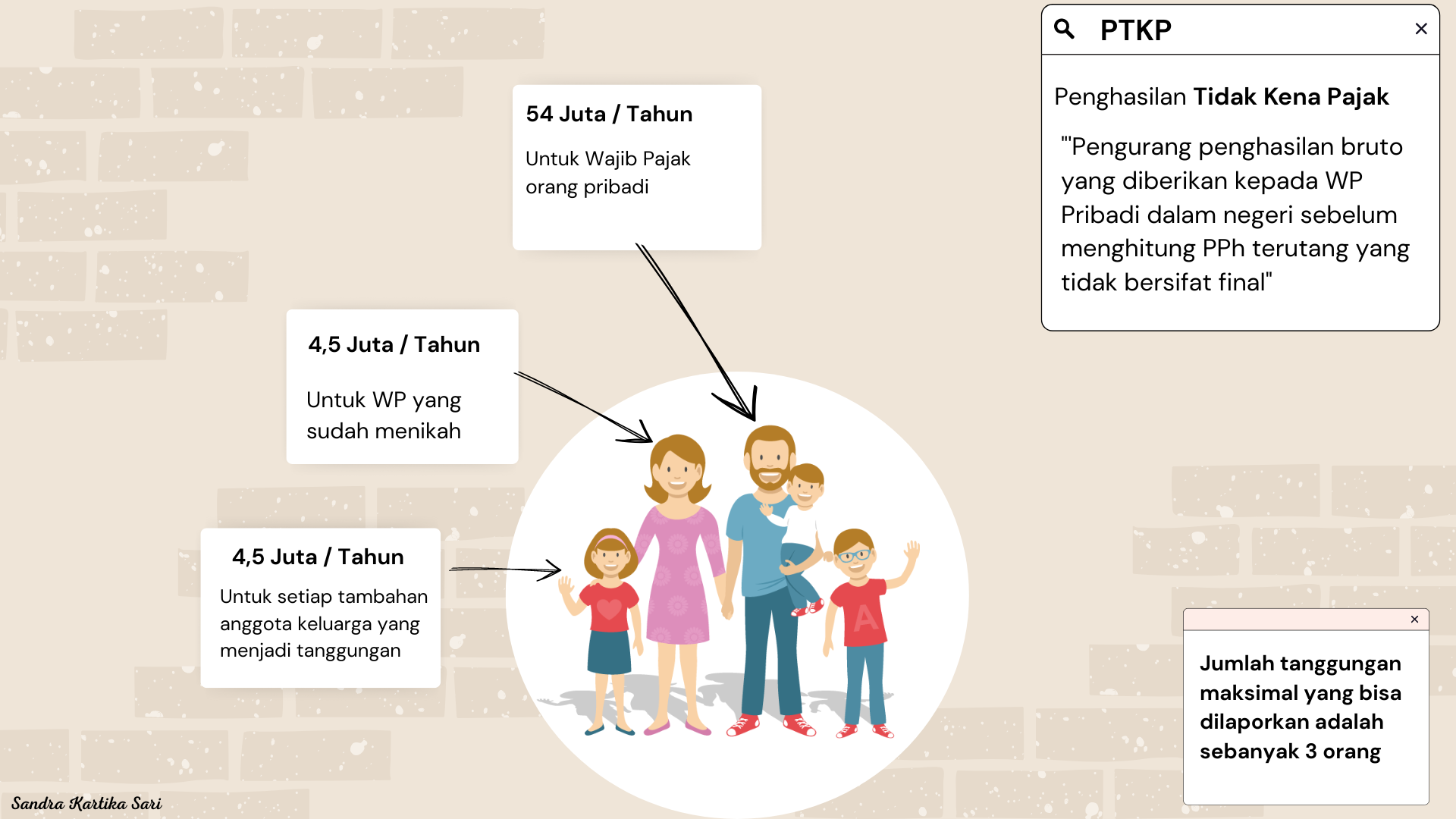

Apa itu PTKP

Selasa, 27 September 2022

Oleh : Sandra Kartika Sari

Jakarta, JSTAX.CO.ID - Penghasilan Tidak Kena Pajak (PTKP), istilah ini mungkin masih jarang didengar oleh wajib pajak. Sebagian dari mereka memahami PTKP tetapi masih ada yang bingung. Penghasilan Tidak Kena Pajak adalah batas pembebasan pajak bagi wajib pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas sesuai pasal 6 ayat 3 UU PPh. PTKP sendiri sudah ditetapkan sejak masa reformasi perpajakan. Namun, nilainya telah berubah beberapa kali sejalan dengan tren ekonomi dan kenaikan harga komoditas yang bersifat sementara. Perubahan (kenaikan) PTKP dapat dilihat sebagai keringanan pemerintah bagi wajib pajak berpenghasilan rendah. Keringanan ini akan mempengaruhi penerimaan pajak penghasilan dan memiliki dua kemungkinan yang harus dipertimbangkan dengan baik. Kemungkinan pertama, penerimaan pajak penghasilan akan berkurang karena pajak yang dipungut lebih sedikit. Kemungkinan kedua, beban pajak yang rendah dapat mendorong wajib pajak untuk lebih patuh dalam membayar pajaknya. Tentu hal ini berpotensi meningkatkan penerimaan negara.

PTKP pertama diatur dalam Pasal 7 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983. Fungsi PTKP itu sendiri dapat digunakan sebagai pengurang penghasilan neto Wajib Pajak (WP) dalam penghitungan PPh pasal 21. Jika penghasilan bersih Anda tidak melebihi PTKP, maka tidak akan dikenakan PPh Pasal 21. Sebaliknya jika penghasilan Anda melebihi PTKP, maka dasar penghitungan PPh 21 didapat dari penghasilan bersih yang sudah dikurangi PTKP.

Lalu bagaimana cara untuk menentukan atau menghitung PTKP ? Berikut ulasannya.

Besarnya PTKP ditentukan berdasarkan status Wajib Pajak pada awal tahun pajak yang bersangkutan.

Berikut status wajib pajak :

- TK/... Tidak Kawin, ditambah dengan banyaknya tanggungan anggota keluarga

- K/... Kawin, ditambah dengan banyaknya tanggungan anggota keluarga

- K/I/... Kawin, tambahan untuk isteri (hanya seorang) yang penghasilannya digabung dengan penghasilan suami, ditambah dengan banyaknya tanggungan anggota keluarga.

Tanggungan anggota keluarga adalah anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya. Jumlah tanggungan maksimal yang dapat diperhitungkan saat menentukan besaran PTKP adalah 3 orang per keluarga.

Contoh Hubungan keluarga sedarah dan semenda :

- Sedarah lurus : Ayah, Ibu, Anak kandung

- Semenda lurus : Mertua, Anak tiri

Saudara kandung dan saudara ipar yang menjadi tanggungan wajib pajak, tidak dapat diakui sebagai tanggungan dalam perhitungan PTKP. Demikian pula kerabat pihak ayah / ibu juga tidak menjadi faktor yang dapat dihitung sebagai tambahan PTKP.

Dalam Peraturan Menteri Keuangan No.101/PMK.010/2016 tentang penyesuaian Penghasilan Tidak Kena Pajak, berikut besaran PTKP yang masih berlaku hingga saat ini :

|

Golongan |

Kode |

Tarif PTKP |

|

Tidak Kawin (TK) |

TK/0 (Tanpa Tanggungan) |

Rp 54.000.000 |

|

TK/1 (1 Tanggungan) |

Rp 58.500.000 |

|

|

TK/2 (2 Tanggungan) |

Rp 63.000.000 |

|

|

TK/3 (3 Tanggungan) |

Rp 67.500.000 |

|

|

Kawin (K) |

K/0 (Tanpa Tanggungan) |

Rp 58.500.000 |

|

K/1 (1 tanggungan) |

Rp 63.000.000 |

|

|

K/2 (2 tanggungan) |

Rp 67.500.000 |

|

|

K/3 (3 tanggungan) |

Rp 72.000.000 |

|

|

Kawin dengan penghasilan istri digabung (K/I) |

K/I/0 |

Rp 112.500.000 |

|

K/I/1 (1 Tanggungan) |

Rp 117.000.000 |

|

|

K/I/2 (2 Tanggungan) |

Rp 121.500.000 |

|

|

K/I/3 (3 Tanggungan) |

Rp 126.000.000 |

Terlihat dari tabel di atas, besaran PTKP meningkat sebesar Rp 4,5 juta untuk setiap tambahan tanggungan.

PTKP ini diibaratkan sebagai jumlah kebutuhan pokok selama 1 tahun. Karena itu, negara tidak membebani kita dengan pajak. Besarnya PTKP akan mempengaruhi penerimaan PPh 21, semakin besar tarif PTKP yang digunakan maka semakin kecil penerimaan pendapatan pemerintah. Begitu pun juga sebaliknya. Perhitungan Penghasilan Tidak Kena Pajak menjadi sangat penting agar nilai pajak yang dibayarkan sesuai dan tepat. (SKS)